[contact-form-7 404 "Not Found"]

สมัครกู้เงิน

Thursday, 25 April, 2024

บริการประกันภัยทุกประเภทในไทยพร้อมรีวิวจริงจากผู้ใช้บริการจริง

แหล่งรวมบริการประกันภัยทุกประเภทที่ได้รับความนิยมแห่งปี 2567/2024

ประกันชีวิตลดหย่อนภาษี

ก่อนที่จะพาผู้อ่านทุกท่านไปทำความรู้จักกับประกันชีวิตลดหย่อนภาษี ตลอดจนประกันที่ลดหย่อนภาษีได้, การซื้อประกันลดหย่อนภาษี รวมถึงประกันชีวิตลดหย่อนภาษีตัวไหนดี ประกันชีวิตลดหย่อนภาษีได้เท่าไหร่จะขอพาผู้อ่านทุกท่านมาทำความรู้จักกับคำสำคัญของคำว่าประกันชีวิตลดหย่อนภาษี อย่างคำว่า “ประกัน” และ “ภาษี” เสียก่อนโดยเริ่มจากคำว่าประกันภัย แล้วตามด้วยภาษีตามลำดับ โดยทั้งสองคำสำคัญของประกันชีวิตลดหย่อนภาษี ซึ่งมีความหมาย และความสำคัญดังนี้

ประกันภัยคืออะไร?

ก่อนที่จะพาผู้อ่านทุกท่านไปทำความรู้จักกับการทำประกันชีวิตลดหย่อนภาษีจะขอเกริ่นบทความลดหย่อนภาษีประกันชีวิต ประกันชีวิตลดหย่อนภาษีได้เท่าไหร่ด้วยความหมายของประกันภัยเสียก่อน

สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ได้ให้คำจำกัดความของคำสัญของประกันที่ลดหย่อนภาษีได้อย่างคำว่าประกันว่า การประกัน หรือ Insurance ว่าเป็นหนึ่งในตัวเลือกสำหรับการช่วยลดปัญหา ความเดือดร้อนกรณีที่เกิดความเสียหายต่อชีวิต และเกิดความเสียหายต่อทรัพย์สินที่ได้ทำประกันเอาไว้ โดยผ่านการกระจายความเสียหายสู่งสมาชิกที่ทำประกันไว้ ซึ่งบริษัทประกันทำหน้าที่เป็นผู้เก็บราคาเบี้ยประกันภัย เบี้ยประกันชีวิตลดหย่อนภาษี ตลอดจนทำหน้าที่ให้การคุ้มครองหลากหลายด้าน เช่น การคุ้มครองอุบัติเหตุ คุ้มครองประกันอัคคีภัยคอนโด ตลอดจนจุดเด่นที่น่าสนใจด้านการไม่ต้องสํารองจ่าย และชดเชยค่าสินไหมทดแทนให้แก่ผู้ซื้อประกันลดหย่อนภาษี ให้แก่ผู้รับประโยชน์ตามสัญญาประกันภัยนั่นเอง

คำสำคัญของการทำประกันชีวิตลดหย่อนภาษีอย่างคำว่าการทำประกันภัยนั้นกระทำผ่านการตกลงร่วมกันระหว่างสองฝ่าย ประกอบด้วยบริษัทประกันภัย หรือ ผู้รับประกันภัย และลูกค้า ผู้ซื้อประกันลดหย่อนภาษี หรือผู้รับประโยชน์ตามสัญญาประกันชีวิตลดหย่อนภาษี ผ่านการจัดทำข้อตกลงการทำประกันภัยในลักษณะของสัญญา หรือที่เรียกติดหูกันว่า “กรมธรรม์ประกันภัย” นั่นเอง โดยบริษัทประกันภัย หรือผู้รับประกันภัยมีหน้าที่ให้ความคุ้มครองลูกค้า ผู้ซื้อประกันลดหย่อนภาษี หรือผู้รับประโยชน์ตามสัญญาประกันภัย กรณีที่เกิดความเสียหายต้องชดเชยให้แก่ผู้รับประโยชน์ตามสัญญาประกันภัยตามรายละเอียดของสัญญา ในทางกลับกันผู้ซื้อประกันลดหย่อนภาษีมีหน้าที่จ่ายเบี้ยประกันชีวิตลดหย่อนภาษี ตามเงื่อนไขในสัญญา

รูปแบบของประกันภัย

การประกันภัยแบ่งออกเป็น 2 รูปแบบ ได้แก่ การประกันชีวิต เช่น การทำประกันชีวิตลดหย่อนภาษี และอีกรูปแบบ คือ การประกันวินาศภัย โดยการทำประกันภัยในปัจจุบันยังสามารถทำบนออนไลน์ได้อีกด้วย

การประกันชีวิต

การประกันภัยรูปแบบแรก ได้แก่ การประกันชีวิต เป็นการประกันที่จัดอยู่ภายใต้พ.ร.บ. ประกันชีวิต พ.ศ. 2535 ซึ่งการประกันชีวิตเป็นประกันที่หมายถึง การประกันต่อความเสียหายที่จะเกิดขึ้นกับบุคคล ประกันอุบัติส่วนบุคคล หมายรวมถึงกลุ่มบุคคล โดยสัญญาการประกันชีวิตจะมีการชดเชยให้แก่ผู้ซื้อประกัน ผู้ที่ต้องการทำประกันภัย ผู้จ่ายเบี้ยประกัน ผู้รับประโยชน์ตามเงื่อนไขสัญญาประกันภัยกรณีที่เสียชีวิต

การประกันวินาศภัย

การประกันวินาศภัย คือ การประกันภัยอีกรูปแบบที่นอกเหนือจากการประกันชีวิต โดยการประกันวินาศภัยเป็นประกันที่จัดอยู่ภายใต้พ.ร.บ. ประกันวินาศภัย พ.ศ. 2535 แบ่งออกได้ 4 ประเภท ได้แก่ การซื้อประกันไฟไหม้, การซื้อประกันรถยนต์, การซื้อประกันภัยทางทะเล และ การซื้อประกันอื่นๆ

ประเภทของประกันภัย

การประกันภัยในปัจจุบันประกอบด้วย 3 ประเภท ได้แก่ การประกันภัยบุคคล (Insurance of the person), การประกันภัยด้านความรับผิดตามกฎหมาย (Liability Insurance) และการประกันด้านทรัพย์สิน (Property Insurance) ซึ่งแต่ละประเภทมีรายละเอียดดังนี้

การประกันภัยบุคคล

การประกันภัยบุคคล หรือในภาษาอังกฤษ คือคำว่า Insurance of The Person นั้นเป็นการซื้อประกันจากภัยต่างๆ ที่มีการการคุ้มครองเกี่ยวกับบุคคลสามารถแบ่งได้เป็นประกันชีวิต ประกันคุ้มครองอุบัติเหตุ ประกันอุบัติส่วนบุคคล และประกันสุขภาพ ดังนั้นแล้วการซื้อประกันชีวิตลดหย่อนภาษี เป็นหนึ่งในตัวอย่างของการประกันภัยบุคคลนั่นเอง

การประกันภัยบุคคล : การประกันชีวิต

การประกันภัยบุคคลประเภทประกันชีวิต หรือในภาษาอังกฤษ คือคำว่า Ordinary Life Insurance นั้นเป็นการประกันภัยที่นอกเหนือจากประกันอุบัติส่วนบุคคล ซึ่งเป็นประกันภัยเพื่อลดเสี่ยง และเพื่อให้มีการคุ้มครองสำหรับการสูญเสียรายได้ที่เกิดจากการเสียชีวิต นอกจากนี้การประกันภัยบุคคลประเภทประกันชีวิตยังถือเป็นการออมรูปแบบหนึ่ง ซึ่งมีการกำหนดผลประโยชน์ รวมไปถึงเบี้ยประกันหลากหลายรูปแบบ ตัวอย่างที่เด่นชัด เช่น การทำประกันชีวิตเพื่อจุดมุ่งหมายในการทำประกันลดหย่อนภาษี

การประกันภัยความรับผิดตามกฎหมาย (Liability Insurance)

การประกันภัยความรับผิดตามกฎหมาย หรือในภาษาอังกฤษ คือคำว่า Liability Insurance เป็นการประกันภัยที่ให้ความคุ้มครองแก่การกระทำของลูกค้า หรือผู้ซื้อประกันภัย หรือผู้รับประโยชน์ตามเงื่อนไขสัญญาของการซื้อประกัน ซึ่งอาจเกิดจากความประมาทที่มาจากลูกจ้าง หรืออาจเกิดจากบุคคลรอบข้าง อันเป็นเหตุให้ผู้อื่นถึงแก่กรรม หรือผู้อื่นได้รับบาดเจ็บ ตลอดจนทรัพย์สินเสียหายเช่นกัน

การประกันทรัพย์สิน

การประกันทรัพย์สิน หรือในภาษาอังกฤษ คือคำว่า Property Insurance เป็นการประกันภัยที่เกี่ยวกับทรัพย์สิน ซึ่งผู้รับประกันภัย หรือบริษัทประกันภัยจะต้องชดเชยค่าสินไหม ตลอดจนผลประโยชน์ภายใต้เงื่อนไขของรายละเอียดกรมธรรม์ให้แก่ลูกค้า หรือผู้ซื้อประกันภัย หรือผู้รับสิทธิประโยชน์ตามสัญญาประกันภัย กรณีที่ทรัพย์สินที่ทำปะกันไว้ได้รับความเสียหาย โดยการประกันทรัพย์สินสามารถแบ่งออกเป็นการประกันไฟไหม้, การประกันภัยรถ, การประกันภัยทางทะเล และ การประกันอื่นๆ

ภาษีคืออะไร?

เมื่อผู้อ่านทุกท่านได้ทราบถึงความหมาย และรูปแบบของประกันภัยแล้ว คำสำคัญของประกันชีวิตลดหย่อนภาษีที่ไม่พูดถึงไม่ได้เลย คือคำว่า “ภาษี” นั่นเอง

ภาษี คือ สิ่งที่ประชาชนมีหน้าที่ที่จะต้องส่งสิ่งนี้ให้แก่ภาครัฐตามที่กฎหมายกำหนด เพื่อนำภาษีดังกล่าวไปสนับสนุนงานของภาครัฐ ตลอดจนกิจการของภาครัฐ ซึ่งภาษีนั้นไม่จำเป็นที่จะต้องเป็นรูปแบบเงินเสมอไปขึ้นอยู่กับกฎหมายของแต่ละประเทศกำหนดนั่นเอง โดยภาษีในเมืองไทยมีมากมายหลากหลายประเภท เช่น ภาษีเงินได้ ภาษีมูลค่าเพิ่ม (VAT) ภาษีธุรกิจเฉพาะ ภาษีสรรพสามิต เป็นต้น โดยประชาชนทั่วไปสามารถลดหย่อนภาษีได้ตามรายการลดหย่อนภาษีที่ภาครัฐกำหนดที่มีให้เลือกหลากหลายกลุ่ม ประกอบด้วย กลุ่มค่าลดหย่อนภาษีแบบส่วนตัวและครอบครัว กลุ่มประกันชีวิตลดหย่อนภาษี กลุ่มอสังหาริมทรัพย์ กลุ่มเงินบริจาค และกลุ่มที่มีผลตามตามมาตรการกระตุ้นเศรษฐกิจจากภาครัฐ เป็นต้น

จากข้อความข้างต้น พบว่า ประชาชนมีหน้าที่ต้องเสียภาษีตามที่กฎหมายกำหนด ทั้งนี้ประชาชนสามารถเลือกลดหย่อยภาษีได้ตามรายการลดหย่อนภาษีที่ภาครัฐกำหนด โดยการทำประกันชีวิตลดหย่อนภาษีเองก็เป็นหนึ่งในรายการลดหย่อนภาษีที่สามารถใช้ลดหย่อนภาษี 2567 ได้เช่นกัน หลังจากนี้จะพาผู้อ่านทุกท่านไปเจาะลึกถึงประกันชีวิตลดหย่อนภาษี ทั้งประกันชีวิตลดหย่อนภาษีตัวไหนดี ไปจนถึงเทคนิคขั้นตอนการซื้อประกันชีวิตลดหย่อนภาษี

ประกันชีวิตลดหย่อนภาษีสำคัญอย่างไร?

กรมสรรพากรได้มีการยินยอมให้ประชาชนที่มีรายได้สามารถนำเบี้ยประกันชีวิตลดหย่อนภาษีมาลดหย่อนภาษีเงินได้บุคคลธรรมดาได้มากถึงสามแสนบาทต่อปี ภายใต้เงื่อนไขที่กรมสรรพากรกำหนด ในส่วนของเบี้ยประกันชีวิตลดหย่อนภาษีที่กรมสรรพากรอนุญาตให้ใช้ลดหย่อนภาษีประกันชีวิตมี 2 ประเภทหลักๆ ประกอบด้วย เบี้ยประกันชีวิต และเบี้ยประกันสุขภาพที่ซื้อประกันไว้แก่ตนเอง และเบี้ยประกันชีวิตในรูปแบบของบำนาญที่ซื้อประกันไว้แก่ตนเอง โดยเบี้ยประกันชีวิตลดหย่อนภาษีทั้งสองประเภทมีรายละเอียดดังต่อไปนี้

ประกันชีวิตลดหย่อนภาษี ประเภทเบี้ยประกันชีวิตและเบี้ยประกันสุขภาพที่ซื้อประกันไว้แก่ตนเอง

เบี้ยประกันชีวิต และเบี้ยประกันสุขภาพที่ทำประกันไว้แก่ตนเอง สามารถนำเบี้ยประกันชีวิตลดหย่อนภาษีมาลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ไม่เกินหนึ่งแสนบาท ภายใต้เงื่อนไขดังนี้

- ประกันที่ลดหย่อนภาษีได้แบบประกันชีวิตลดหย่อนภาษีต้องมีการคุ้มครองสิบปีขึ้นไป

- กรณีที่มีการเงินคืนระหว่างสัญญาการทำประกันชีวิต เงินคืนสะสมดังกล่าวต้องน้อยกว่าร้อยละ20 ของเบี้ยประกันชีวิตลดหย่อนภาษีแบบรายปี หรือไม่มากกว่าร้อยละ 20 ตามช่วงเวลานั้นๆ

- ต้องแจ้งประสงค์ใช้สิทธิประโยชน์ขอละเว้นการจ่ายภาษีจากเบี้ยประกันชีวิตลดหย่อนภาษีกับบริษัทที่ทำประกันชีวิต เพื่อให้บริษัทที่ทำประกันชีวิตสามารถนำส่งข้อมูลถึงกรมสรรพากรได้

ประกันชีวิตลดหย่อนภาษี ประเภทเบี้ยประกันชีวิตรูปแบบบำนาญที่ซื้อประกันไว้แก่ตนเอง

เบี้ยประกันชีวิตในรูปแบบบำนาญที่ซื้อประกันไว้แก่ตนเอง สามารถนำมาลดหย่อนภาษี 2567ได้มากสุดไม่มากกว่าสองแสนบาท รวมถึงไม่มากกว่าร้อยละ 15 ของเงินรายได้ในการจ่ายภาษี โดยเงินรายได้ก้อนนี้หากนำไปบวกรวมกับเงินในส่วนของกองทุนบำเหน็จบำนาญของข้าราชการ กองทุนสงเคราะห์ครูอาจารย์ของโรงเรียนเอกชน กองทุนสำรองเลี้ยงชีพ เงินในส่วนของการสะสมเข้ากองทุนการออมแห่งชาติ ตลอดจนเงินที่ใช้ซื้อหน่วยลงทุนภายในกองทุนรวม SSF หมายรวมถึงเงินในกองทุนรวม RMF นั้นต้องไม่มากกว่าห้าแสนบาท

ประกันชีวิตลดหย่อนภาษีตัวไหนดี ประกันที่ลดหย่อนภาษีได้แบบไหนดี

ประกันชีวิตลดหย่อนภาษี ประกันที่ลดหย่อนภาษีได้ในปัจจุบันมีให้คุณเลือกซื้อประกันที่ลดหย่อนภาษีได้ เลือกทำประกันชีวิตเพื่อลดหย่อนภาษี 2567 ซึ่งภายในบทความนี้จะยกตัวอย่างประกันชีวิตลดหย่อนภาษีมาให้คุณผู้อ่านได้ทราบประกอบการตัดสินใจซื้อประกันลดหย่อนภาษี เป็นจำนวนทั้งสิ้น 3 ประกันชีวิตลดหย่อนภาษี ได้แก่ ประกันชีวิตลดหย่อนภาษีของเมืองไทยประกันชีวิต, ประกันชีวิตลดหย่อนภาษีของธนาคารกรุงศรี และประกันชีวิตลดหย่อนภาษีของธนาคารกรุงเทพ

ประกันชีวิตลดหย่อนภาษีตัวไหนดี ประกันที่ลดหย่อนภาษีได้แบบไหนดี : เมืองไทยประกันชีวิต

ตัวอย่างประกันชีวิตลดหย่อนภาษีตัวไหนดี ประกันที่ลดหย่อนภาษีได้แบบไหนดีตัวอย่างแรกเริ่มต้นที่การทำประกันชีวิตลดหย่อนภาษีจากเมืองไทยประกันชีวิต ซึ่งประกันลดหย่อนภาษีนี้สามารถใช้ลดหย่อนภาษีประกันชีวิตได้สูงสุดถึงหนึ่งแสนบาทหนึ่งในนั้นก็คือ ประกันธนชาติ โดยเกณฑ์ และเงื่อนไขการลดหย่อนภาษี 2567 ดังต่อไปนี้

- ลดหย่อนภาษี 2567ได้ตามที่คุณจ่ายจริงในวงเงินไม่เกินหนึ่งแสนบาท กรณีที่รวมเข้ากับเงินฝากแบบมีการทำประกันชีวิตต้องไม่เกินหนึ่งแสนบาทเช่นกัน

- หากทำประกันชีวิตลดหย่อนภาษีให้คู่สมรสที่ไม่มีรายได้ ด้วยเงื่อนไขต้องเป็นคู่สมรสที่แต่งงานกันาแล้วสามารถลดหย่อนภาษี 2567ได้ตามที่จ่ายจริงต้องไม่เกินหนึ่งหมื่นบาท

- กรมธรรม์การทำประกันชีวิตต้องมีระยะเวลาคุ้มครองตมากกว่าสิบปีขึ้นไป

- กรณีที่มีการจ่ายเงินคืน รวมถึงการจ่ายเงินปันผล รวมถึงการจ่ายผลตอบแทนระหว่างสัญญาต้องได้รับเงินคืนน้อยกว่าร้อยละ 20 ของเบี้ยประกันชีวิตลดหย่อนภาษีชนิดรายปี นอกจากนี้หากได้รับเงินคืนตามช่วงระยะเวลา อาทิ ได้รับเงินคืนทุกๆ สาม หรือ ห้าปี ยอดเงินคืนนั้นต้องน้อยกว่าร้อยละ 20 ของเบี้ยประกันชีวิตลดหย่อนภาษีชนิดสะสมของแต่ละช่วงเวลา

- การทำประกันชีวิตประเภท Unit-Linked สามารถนำมาลดหย่อนภาษี 2567 ลดหย่อนภาษีประกันชีวิตได้เพียงส่วนของการทำประกันชีวิตเท่านั้น

ประกันชีวิตลดหย่อนภาษีตัวไหนดี ประกันที่ลดหย่อนภาษีได้แบบไหนดี : ธนาคารกรุงศรี

ตัวอย่างประกันชีวิตลดหย่อนภาษีตัวไหนดี ประกันที่ลดหย่อนภาษีได้แบบไหนดีตัวอย่างต่อมาได้แก่ การทำประกันชีวิตลดหย่อนภาษีจากธนาคารกรุงศรี ซึ่งมีให้เลือกซื้อประกันมากมายหลากหลายประเภทตามแต่ละสิทธิประโยชน์ ตลอดจนเป้าหมาย และเงื่อนไขที่แต่ละท่านต้องการ โดยประเภทการทำประกันชีวิตลดหย่อนภาษีของธนาคารกรุงศรีมีรายละเอียดดังตารางด้านล่างนี้

| ประเภทการทำประกันชีวิตลดหย่อนภาษี | เป้าหมายการทำประกันชีวิต | สิทธิประโยชน์ของประกัน

ลดหย่อนภาษี 2567 |

|---|---|---|

| ประกันชีวิตประเภทระยะเวลา |

|

ลดหย่อนภาษีได้สูงสุดหนึ่งแสนบาท |

| ประกันชีวิตประเภทตลอดชีพ |

|

|

| ประกันชีวิตประเภทสะสมทรัพย์ |

|

|

| ประกันชีวิตแบบบำนาญ |

|

ลดหย่อนภาษีได้สูงสุดสองแสนบาท

ภายใต้เงื่อนไขไม่เกินร้อยละ 15 ของเงินได้พึงประเมิน หมายเหตุ : เมื่อรวมกับเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพ รวมถึงกบข. รวมถึงเงินที่ลงทุนในกองทุนรวมประเภท RMF รวมถึงเงินสะสมในกองทุนการออมแห่งชาติจะต้องรวมกันไม่เกินห้าแสนบาท |

ประกันชีวิตลดหย่อนภาษีตัวไหนดี ประกันที่ลดหย่อนภาษีได้แบบไหนดี : ธนาคารกรุงเทพ

ตัวอย่างประกันชีวิตลดหย่อนภาษีตัวไหนดี ประกันที่ลดหย่อนภาษีได้แบบไหนดีตัวอย่างสุดท้ายภายในบทความนี้ ได้แก่ การทำประกันชีวิตลดหย่อนภาษีของธนาคารกรุงเทพ ซึ่งประกอบด้วย 2 ประเภทของประกันลดหย่อนภาษี กล่าวคือ ประเภทเบี้ยประกันชีวิตลดหย่อนภาษี และประเภทบำนาญ

การทำประกันชีวิตลดหย่อนภาษีของธนาคารกรุงเทพประเภทเบี้ยประกันชีวิตลดหย่อนภาษีสามารถนำประกันลดหย่อนภาษีประเภทนี้ไปลดหย่อนภาษี 2567 ได้ตามที่คุณจ่ายจริง เพียงแต่ต้องต่ำกว่าหนึ่งแสนบาทต่อปี ภายใต้เงื่อนไข 3 ประการ ได้แก่ แบบประกันชีวิตจะต้องมีระยะเวลาการคุ้มครองสิบปีขึ้นไป, หากเป็นประกันชีวิตลดหย่อนภาษีแบบมีเงินคืน รวมถึงแบบมีผลประโยชน์ตอบแทนกลับคืนมานั้นต้องไม่เกินร้อยละ 20 ของเบี้ยประกันชีวิตลดหย่อนภาษีประเภทรายปี หรือเบี้ยประกันชีวิตลดหย่อนภาษีประเภทสะสม และเงื่อนไขสุดท้าย ได้แก่ เมื่อรวมเบี้ยประกันชีวิตลดหย่อนภาษีเข้ากับเบี้ยประกันสุขภาพที่นำไปลดหย่อนภาษีเงินได้บุคคลธรรมดาแล้วต้องไม่เกินหนึ่งแสนบาท

สำหรับการทำประกันชีวิตลดหย่อนภาษีของธนาคารกรุงเทพประเภทบำนาญนั้นสามารถนำไปลดหย่อนภาษี 2567 ได้ตามที่คุณจ่ายจริงในร้อยละ 15 ของเงินรายได้ที่ต้องเสียภาษี และต้องไม่เกินสองแสนบาทต่อปี ภายใต้เงื่อนไข 3 ประการ ได้แก่ ระยะเวลาคุ้มครองสิบปีขึ้นไป, ผลประโยชน์เงินบำนาญกรณีที่ผู้มีเงินได้อายุมากกว่า 55 ปีไปจนถึงอายุ 85 ปีขึ้นไป นอกจากนี้ผู้มีรายได้ต้องจ่ายเบี้ยประกันชีวิตลดหย่อนภาษีให้ครบถ้วนเสียก่อนที่จะได้รับผลประโยชน์จากเงินบำนาญ และเงื่อนไขสุดท้าย คือ เมื่อรวมกับเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพ รวมถึงกบข. รวมถึงเงินที่ลงทุนในกองทุนรวมประเภท RMF รวมถึงเงินสะสมในกองทุนการออมแห่งชาติจะต้องรวมกันไม่เกินห้าแสนบาทต่อปี ภายในปีภาษีนั้นๆ

นอกจากนี้หากท่านใดมีคำถาม ข้อสงสัยเพิ่มเติมสามารถสอบถามธนาคารกรุงเทพเรื่องประกันชีวิตลดหย่อนภาษี ทั้งการซื้อประกันลดหย่อนภาษี เรื่องเบี้ยประกันชีวิตลดหย่อนภาษี ตลอดจนประกันชีวิตลดหย่อนภาษีได้เท่าไหร่ได้ที่ธนาคารกรุงเทพทุกสาขา หรือติดต่อที่เบอร์โทร 1333 รวมถึงสามารถติดต่อได้ที่บริษัท กรุงเทพประกันชีวิต จำกัด (มหาชน) เบอร์โทร 02-777-8888 รวมถึงช่องทางออนไลน์บนเว็บไซต์ www.bangkoklife.com

ขั้นตอนการเลือกซื้อประกันชีวิตลดหย่อนภาษี

เมื่อทราบถึงตัวอย่างประกันชีวิตลดหย่อนภาษีทั้ง 3 ตัวอย่างกันไปแล้ว สุดท้ายนี้จะขอฝากเทคนิคขั้นตอนเล็กๆ น้อยๆ เพื่อเป็นสิทธิประโยชน์ในการประกอบการทำประกันชีวิต ประกอบการตัดสินใจซื้อประกันชีวิตลดหย่อนภาษี 2567 เพียง 4 ขั้นตอนประกอบด้วยขั้นตอนการคำนวณภาษีที่ต้องชำระ, ขั้นตอนการตรวจสอบรายการลดหย่อนภาษี, ขั้นตอนการเลือกประกันชีวิตลดหย่อนภาษี และขั้นตอนการอัพเดตประกันชีวิตลดหย่อนภาษีให้เหมาะสมกับตัวผู้อ่านทุกท่าน โดยแต่ละขั้นตอนการเลือกซื้อประกันชีวิตลดหย่อนภาษีมีรายละเอียดดังต่อไปนี้

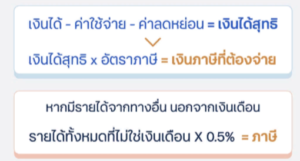

ขั้นตอนการเลือกซื้อประกันชีวิตลดหย่อนภาษี : การคำนวณภาษีที่ต้องชำระ

ขั้นตอนแรกสำหรับการเลือกซื้อประกันชีวิตลดหย่อนภาษีนั้นสำคัญมาก เนื่องจากก่อนที่จะตัดสินใจทำประกันชีวิตลดหย่อนภาษี สิ่งแรกที่คุณจำเป็นที่จะต้องทราบ คือ คุณต้องเสียภาษีเป็นจำนวนกี่บาทกันแน่ โดยคุณสามารถคำนวณจากรายได้ที่คุณได้รับตลอดทั้งปี รายละเอียดตามสูตรด้านล่างนี้

ขั้นตอนการเลือกซื้อประกันชีวิตลดหย่อนภาษี : การตรวจสอบรายการลดหย่อนภาษี

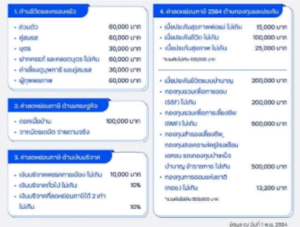

ขั้นตอนต่อมาสำหรับการเลือกซื้อประกันชีวิตลดหย่อนภาษี ได้แก่ การตรวจสอบรายการลดหย่อนภาษี รายละเอียดดังรูปด้านล่าง

จากภาพด้านบนประกันชีวิตสามารถลดหย่อนภาษี 2567 ได้สูงสุดถึงสองแสนบาท ในจำนวนที่จ่ายจริง ทั้งนี้การซื้อประกันลดหย่อนภาษีต้องมีระยะเวลาคุ้มครองสิบปีขึ้นไป รวมถึงต้องทำทำประกันชีวิตกับบริษัทประกันชีวิตในเมืองไทยเท่านั้น

ขั้นตอนการเลือกซื้อประกันชีวิตลดหย่อนภาษี : การเลือกประกันชีวิตลดหย่อนภาษี

ขั้นตอนต่อมาสำหรับการเลือกซื้อประกันชีวิตลดหย่อนภาษี ได้แก่ การเลือกประกันชีวิตลดหย่อนภาษีจากความคุ้มครองที่เหมาะสมกับคุณประกอบกับสิทธิประโยชน์ด้านการลดหย่อนภาษี 2567 ประกอบด้วยปัจจัยการตัดสินใจ 3 ปัจจัย ได้แก่ การดูแลสุขภาพ, การเก็บออมเงินเพื่อใช้ในอนาคต และการดูแลญาติ พี่น้อง ครอบครัว

ขั้นตอนการเลือกซื้อประกันชีวิตลดหย่อนภาษี : การอัพเดตประกันชีวิตลดหย่อนภาษีให้เหมาะสม

ขั้นตอนสุดท้ายสำหรับการเลือกซื้อประกันชีวิตลดหย่อนภาษี เช่น alliance ประกัน เป็นต้น ได้แก่ การอัพเดตประกันชีวิตลดหย่อนภาษีให้เหมาะสมกับตัวคุณเองอยู่เสมอ ซึ่งการเลือกซื้อประกันชีวิตลดหย่อนภาษีในแต่ละช่วงวัยอาจจะต่างกัน รายละเอียดเพิ่มเติมดังรูปด้านล่างนี้